نحوه محاسبه مالیات دستگاههای کارتخوان

یکی از متداولترین سوالاتی که در اصناف پرسیده می شود مالیات دستگاه کارتخوان می باشد .

دولت برای محاسبه مالیات دستگاه پوز از اینتاکد استفاده میکند .

برای مشاهده ادامه متن بر روی لینک زیر کلیک نمایید.

نحوه محاسبه مالیات دستگاه های کارتخوان

انواع صورتحساب های الکترونیکی سامانه مودیان

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند جهت صدور و ارسال صورتحساب الکترونیکی به سامانه مودیان ، ضروری است مراحل کلی ذیل توسط مودیان انجام پذیرد:

1 – ثبت نام در نظام مالیاتی از طریق ورود به نشانی my.tax.gov.ir

2 – تهیه پایانه فروشگاهی جهت صدور صورتحساب و در صورت وجود، انجام اصلاحات مورد نیاز حسب ضوابط اعلامی سازمان

3 – اخذ گواهی امضاء الکترونیکی از مراکز صدور گواهی الکترونیکی میانی فعال که فهرست و مشخصات آنها در نشانی rca.gov.ir موجود می باشد.

4 – ورود به کارپوشه و دریافت شناسه یکتای حافظه مالیاتی از طریق ورود به نشانیtp.tax.gov.ir

این مرحله شامل: ورود به کارپوشه، انتخاب پرونده، انتخاب بخش عضویت (حسب مفاد اطلاعیه شماره 1) و تکمیل اطلاعات، انتخاب روش ارسال اطلاعات، بارگذاری گواهی امضاء الکترونیک و دریافت شناسه یکتای حافظه مالیاتی می باشد.

5 – پیکربندی و ثبت مشخصات در پایانه فروشگاهی مطابق استاندارهای اعلامی توسط سازمان امور مالیاتی کشور بارگذاری شده در درگاه سازمان به نشانی intamedia.ir

6 – اخذ شناسه کالا / خدمت جهت صدور صورتحساب الکترونیکی از وزارت صنعت، معدن و تجارت (راهنمای دریافت شناسه کالا و خدمات در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir قرار داده شده است. ) ( حسب مفاد اطلاعیه شماره 4)

7 – دریافت فهرست شناسه کالا / خدمات تخصیص داده شده به همراه نرخ/مشمولیت مالیات بر ارزش افزوده از سامانه دریافت شناسه کالا/خدمات به نشانی stuffid.tax.gov.ir

در حال حاضر در سامانه مذکور فهرست شناسه کالا/خدمات عمومی موجود می باشد. مودیان می توانند تا زمان اخذ شناسه کالا/خدمات اختصاصی، از شناسه کالا/خدمات عمومی موجود در سامانه مذکور بهره برداری نمایند.

8 – صدور صورتحساب الکترونیکی از طریق پایانه فروشگاهی حسب ضوابط اعلامی سازمان امور مالیاتی کشور ( اسناد مرتبط در درگاه سازمان به نشانی intamedia.ir بارگذاری گردیده است.) (حسب مفاد اطلاعیه های شماره 2، 5 ،6 و 7)

9 – ارسال صورتحساب الکترونیکی به سامانه مودیان

انجام عملیات ارسال به روشهای متعدد، حسب انتخاب مودیان در زمان دریافت شناسه یکتای حافظه مالیاتی قابل انجام می باشد. ( موضوع اطلاعیه شماره 3)

جزئیات ضوابط صدور صورتحساب الکترونیکی در سند دستورالعمل صدور صورتحساب الکترونیکی و هم چنین راهنمای بخش کارپوشه و عضویت در سامانه مودیان و سایر اسناد مرتبط با صدور و ارسال صورتحساب به نشانی intamedia.ir، بخش پایانههای فروشگاهی و سامانه مودیان، بخش آیین نامه ها دستورالعمل ها و نرم افزارهای مرتبط، در دسترس می باشد

برای مشاهده ادامه صورتحساب های الکترونیکی سامانه مودیان بر روی لینک زیر کلیک نمایید.

انواع صورتحساب های الکترونیکی سامانه مودیان

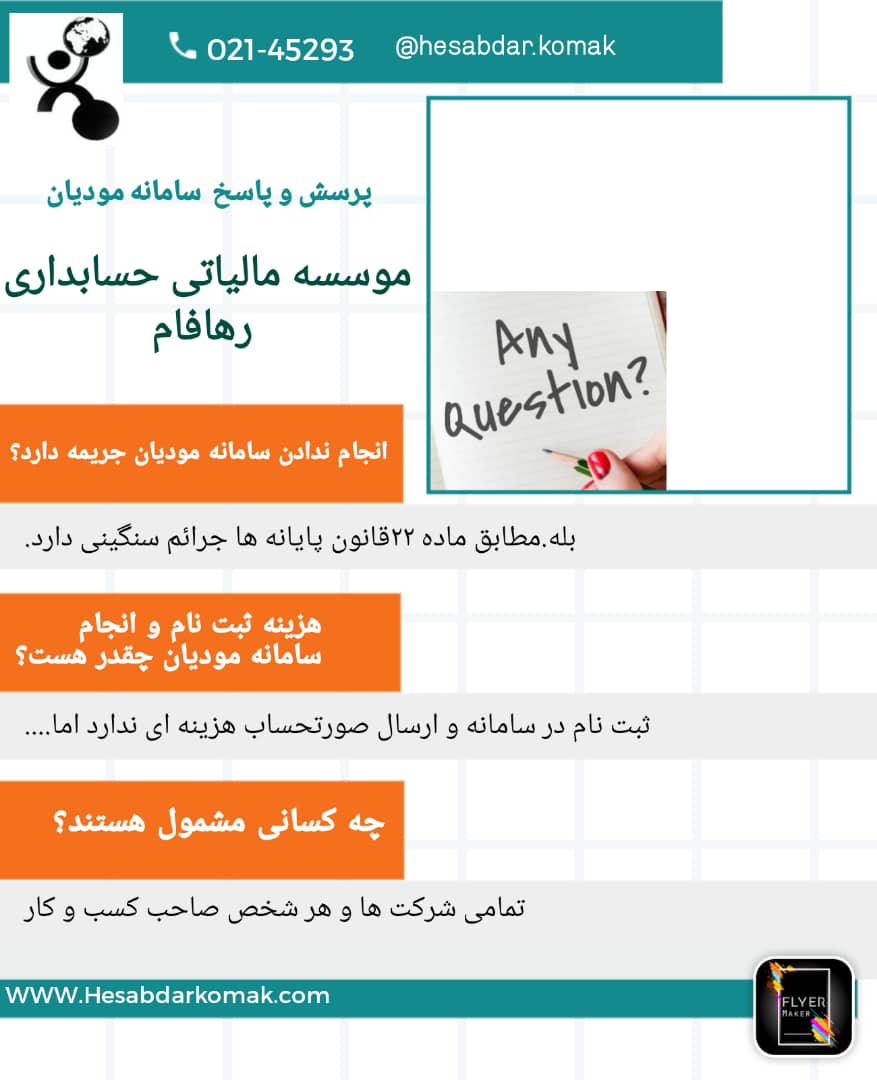

پرسش و پاسخ سامانه مودیان

سامانه مودیان مالیاتی چیست

سامانه ای هست که توسط وزارت اقتصاد دارایی زیر نظر سازمان امور مالیاتی راه اندازی شده تا از فرار مالیاتی جلوگیری کنه. سامانه مودیان طی فراخوان هایی که میدهد مودیان را مشمول به استفاده از این سامانه میکند.

اولین فراخوان سامانه مودیان

فراخوان اول برای شرکت های بورسی در تاریخ 1401/05/15 اعلام شد که از تاریخ1401/07/01 تمامی شرکت های بورسی موظفند فروش های خودشان را در سامانه مودیان ارسال کنند.

دومین فراخوان سامانه مودیان

فراخوان دوم برای نهادهای امنیتی بود که شامل وزارت دفاع و دستگاه های انتظامی،اطلاعاتی میشد.

سومین فراخوان سامانه مودیان

فراخوان سوم از تاریخ 1402/01/01که تمامی دستگاه های حقوقی رو ملزم به استفاده از سامانه مودیان کرد.

چهارمین فراخوان سامانه مودیان

فراخوان چهارم هم تمامی اشخاص حقیقی مشمول گروه اول و دوم رو از تاریخ 01/04/1402 به بعد مشمول استفاده از سامانه مودیان کرد .

پنجمین فراخوان سامانه مودیان

و فراخوان پنجم هم از تاریخ 1402/10/01 تمامی اشخاص حقیقی،حقوقی،تمامی گروه هایی که مالیاتی و فعال اقتصادی هستند رو مشمول استفاده از سامانه مودیان کرده است.

جریمه عدم استفاده از سامانه مودیان

سازمان امور مالیاتی یک سری جریمه ها برای عدم استفاده از سامانه مودیان برای کسانی که مشمول هستند و ثبت نام نمیکنند،را قرار داده است.

جریمه ای که در قانون در نظر گرفته شده 10میلیون ریال هست یا دوبرابر مالیات عوارض پرداخت نشده و این جریمه شامل موعد مقرری هست که مودی در اون موعد ثبت نام انجام نداده است.

یک جریمه دیگر برای کسانی که درسامانه ثبت نام می کنند اما صورتحساب فروششان را ارسال نمیکنند نیز در نظر گرفته شده است.

موعد مقرر ارسال صورت حساب در سامانه مودیان

پس از انجام هر معامله، هر مودی 7روز زمان دارد تا فروشش را در سامانه اعلام کندو صدور صورتحساب الکترونیکی خود را انجام دهد. اگر کسی این کار انجام ندهد 10درصد مجموع فروشی که اعلام نکرده است را به عنوان جریمه اش تلقی میشود.

برای مثال اگر کسی باید یک فاکتور 10میلیون تومانی در سامانه مودیان در زمان مقرر صادر میکرده و صادر نکرده است 1میلیون تومان معادل10درصد جریمه عدم ارسال برایش در نظر گرفته میشود.

برای مشاهده ادامه پرسش و پاسخ سامانه مودیان بر روی لینک زیر کلیک نمایید

مشمولین مرحله دهم مالیات بر ارزش افزوده

مشمولین مرحله دهم قانون مالیات بر ارزش افزوده جهت ثبت نام و اجرای این قانون از ابتدای مهرماه سال جاری، فراخوان شدند.

به گزارش رسانه مالیاتی ایران، سازمان امور مالیاتی کشور با صدور اطلاعیه ای مشمولان مرحله دهم اجرای قانون مالیات بر ارزش افزوده را اعلام کرد. در این اطلاعیه آمده است:

به موجب ماده (13) قانون مالیات بر ارزش افزوده مصوب 1400/03/02، از آنجایی که تا زمان راهاندازی کامل سامانه مودیان ترتیبات ثبت نام حسب مقررات قانون مالیات بر ارزش افزوده مصوب 1387 میباشد، لذا بنــا بــه اختیــارات حاصــل از مقــررات مــاده (18) قــانون مالیــات بــر ارزش افــزوده مصوب 1387/02/17،کلیه فعالان اقتصادی که براساس شرایط فراخوانهای مراحل اول تا نهم ثبت نام و اجرای قانون مالیات بر ارزش افزوده تاکنون مشمول اجرای این نظام مالیاتی نشدهاند، در صورت اشتغال به فعالیتهای زیر با هر میزان فروش یا درآمد، مشمول مرحله دهم ثبت نام محسوب و مکلف به اجرای مقررات قانون از ابتدای دی ماه سال 1402 خواهند بود.

فروشندگان حیوانات خانگی شامل سگ، گربه، ماهی و پرنده زینتی و حیوانات وحشی و کلیه مراکز درمانی، بیمارستانها و کلینیکهای دامپزشکی و تمامی ارائه دهندگان هرگونه خدمات به این حیوانات

فروشندگان انواع غذا، لوازم و تجهیزات حیوانات خانگی موضوع بند (1) فوق از قبیل پت شاپ ها (فروشگاه لوازم حیوانات خانگی)

فروشندگان انواع ادوات و آلات موسیقی از هر نوع

فروشندگان انواع لوازم آرایشی، تجهیزات آرایشگاهی و آرایشی، عطر و ادکلن

ارائه دهندگان خدمات اخذ پذیرش تحصیلی و مشاوره و راهنمایی در امور تحصیلی خارجی

ارائه دهندگان خدمات ماساژ از هر نوع

ارائه دهندگان خدمات طرح و نقشه بهره برداری از معادن و مشاوره فنی، حفاری، آتشباری و انفجار معدن

صاحبان آتلیه های عکس و فیلم

ارائه کنندگان خدمات مربوط به برگزاری سمینار، همایش، کنفرانس، جشنواره، گردهمایی و انواع مراسم

فروشندگان انواع عینک آفتابی و لنزهای تماسی

فروشندگان انواع ضایعات فلزی

فروشندگان قهوه،کاکائو، نسکافه، پودر و خمیر حاصل از آنها

فروشندگان انواع لوازم و تجهیزات حفاظتی از قبیل دزدگیر

گفتنی است، فعالان اقتصادی که واجد شرایط مراحل اول تا نهم ثبت نام و اجرای قانون مالیات بر ارزش افزوده بوده انـد، حتـی در صورت انطباق با شرایط مشمولیت مرحله دهم ثبت نام این نظام مالیاتی، جزء مؤدیان مشمول مراحل قبلی ثبت نام و اجرای قانون محسوب و مکلف به اجرای مقررات از تاریخ شمول فراخوان مربوط، خواهند بود.

لازم به ذکر است، فعالان اقتصادی فراخوان شده قبلی، که به موجب قانون مالیات بر ارزش افزوده مصوب 1387 به عرضه کالا و ارائه خدمات معاف اشتغال داشته اند، در صورتیکه عرضه کالا یا ارائه خدمات آنها وفق مفاد قانون مالیات بر ارزش افزوده مصوب 1400/03/02، مشمول مالیات بر ارزش افزوده باشد، از تاریخ لازم الاجرا شدن این قانون (1400/10/13) به عنوان مودی نظام مالیات بر ارزش افزوده مکلف به اجرای قانون می باشند.

برای مشاهده ادامه مشمولین مرحله دهم مالیات بر ارزش افزوده بر روی لینک زیر کلیک نمایید.

مشمولین مرحله دهم مالیات بر ارزش افزوده